如何搭建一个「再保险」平台?

“再保险”是什么意思呢?这个概念又和普通保险有什么关系有什么区别呢?本文就结合“再保险”这个概念,跟大家介绍相关业务知识以及如何搭建一个“再保险平台”。

看了下论坛,再保险这块的同学几乎没有。于是打算整理再保险相关的业务和平台设计,供所需的小伙伴学习分享。本文适合对保险和再保险有基础了解的同学。

先简单地介绍下保险,比如你为自己买一份医疗险,一年缴费500元,保险的保额(即更大赔付金额)为100万,那么当你发生符合保险条款的就诊项目时,保险公司会根据你看病花费进行报销,报销金额可能是1万,也可能是99万,最多赔付100万。保险公司承保盈利是赚取客户交了保费却不看病所带来的风险收益。

作为保险公司,如果遇到客户今年都看病,每个都花了几十万这种极端情况,那么保险公司可能就会发生巨额亏损。为防患于未然(及考虑国内偿付能力监管指标),需要将公司承担的风险转移,一种转移的方式就是再保险,即保险公司的保险。再保是厘定风险的专家。

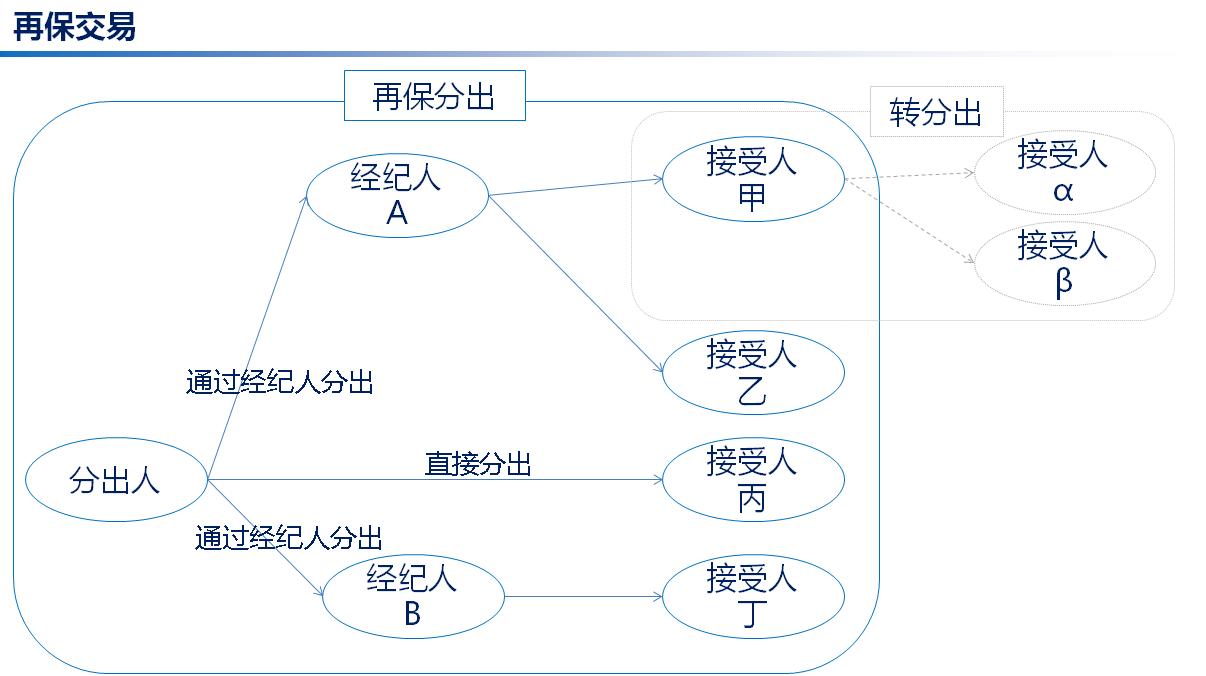

1. 再保交易角色再保交易的角色主要分为:

分出人/分出方:将风险和保费分出的一方,例如保险公司

接受人/接受方/分入方:接受风险和保费的一方,例如再保公司

(再保)经纪人:磋商促成分出人、接受人达成合作的一方,不能真的接受/分出风险,只是经手方

具体的再保交易模式大致如下图:

需要注意:

接受人不一定是再保公司,也可以是保险公司的再保部(需获得分入资质),但不能是经纪人;

转分出(retrocession):接受人接受风险后,可将风险再分出给其他接受人。这个过程也可以通过经纪人完成。

2. 分保的基础:危险单位承保时,保险公司往往是针对‘标的’进行保费计算、风险评估,但是再保险是基于事故发生可能产生损失的实际情况来划分危险单位(简称险位,risk unit),并以险位为基础进行分保保费计算、风险评估。

例如:两栋相邻的房子AB,作为两个标的,A房屋的保额1000万,B房屋的保额800万,若起火会一同烧灭,则在火险合同分出时,AB房屋将视为一个险位。

险位划分不一定是合并标的,也可能拆分标的进行重组。

仍以房屋为例,标的C中心包含C1、C2两栋楼房,保险公司将C1/C2作为一个标的承保,保额2000万,但C1/C2房屋距离较远且有很好的消防隔离,则在划分险位时,可能将C1/C2视为两个危险单位。

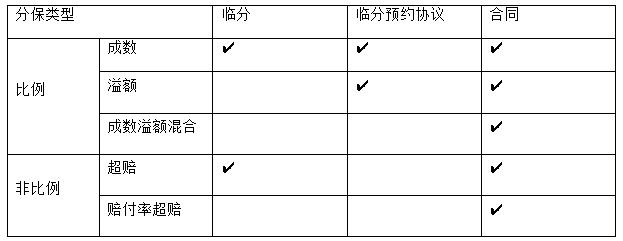

3. 再保险的分保类型再保险分保类型分为:比例分保和非比例分保。比例和非比例(国内又称超赔)分保又分为多种子类型。具体分类如下,详细可百度(属于基础内容,且篇幅较长故不细说)

比例分保,分出人针对保费和赔款按约定的分保比例与接受人进行分保、摊赔:

成数(quota share,QS)

溢额(surplus,SPL)

成数溢额混合(QS & SPL)

非比例分保,根据不同的赔款范围,约定不同的分保保费,接受人根据实际赔款摊赔:

超赔(Excess of loss,XOL)

赔付率超赔(Excess of Loss Ratio,XOLR)

4. 分出和自留分出人将部分风险分出给其他公司后,还会留下部分风险在自身公司。此部分称为‘自留’(与‘分出相对应’)。

例如100万保额、10万保费,分出20%后,分出保额为20万,自留保额为80万。分出保费为2万,自留保费为8万。

若分出比例为0,那么该保单‘全自留’。

若分出比例为100%,那么该保单的风险和保费全部转移出去,称为‘代出单(英文fronting)’。国内监管是不允许代出单的,所以分出方需至少自留一部分风险。

5. 再保险的分保方式根据分出风险的方式,有如下分类,详细可百度:

合同分保(treaty, contract, program)

预约分保/临分预约协议分保(facility)

临分分保/临时分出(facultative, fac.)

不是每种分保方式都有比例、非比例等多种方式,常见的组合如下:

若同一个险位,其归属于一张再保险合同,又可通过某一临分预约协议分出,因为风险过大还安排了临分,那么这些分保类型应该如何界定优先级呢?应该先分给谁后分给谁呢?其顺序一般如下:

先扣除比例临分

再扣除临分预约协议

再扣除成数合同(或成数溢额混合合同的成数部分)

再扣除溢额合同(或成数溢额混合合同的溢额部分)

一般而言,同一类风险,不会同时签署与多个合同/协议,但若签署了多个分保协议,则需按照约定顺序进行分出。

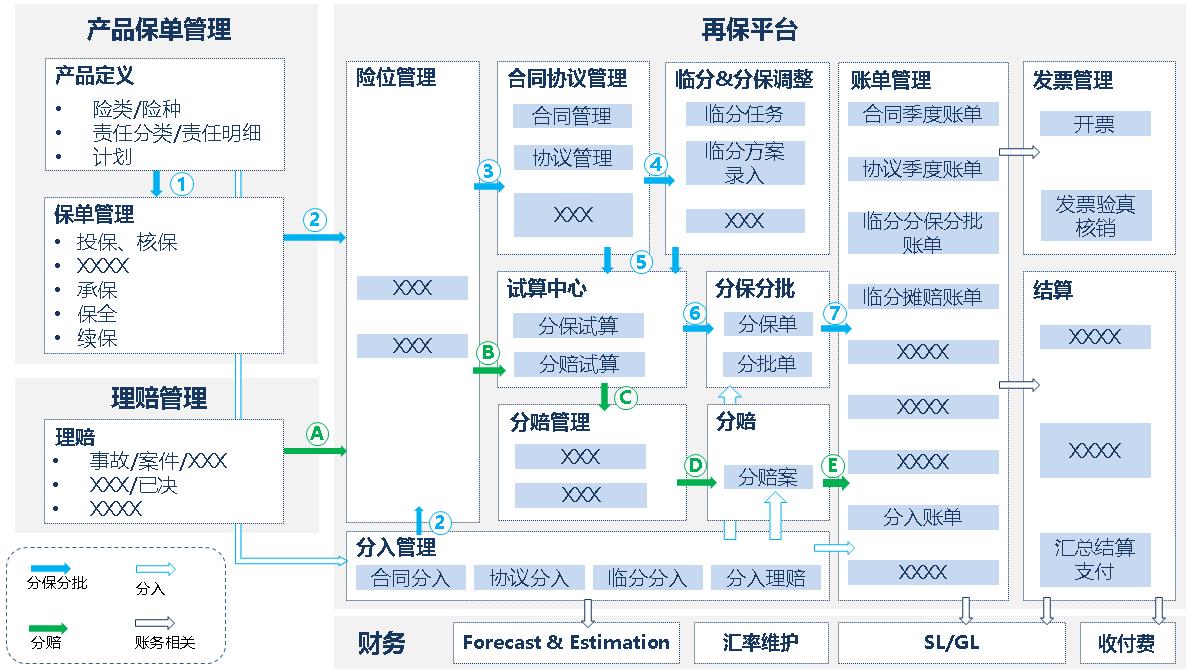

二、再保险业务平台再保险平台需与保险平台紧密对接,以实现精确、自动化的再保交易。大体上,再保平台和直保相关系统的对接如下:

相关文章

2020年,移动端用户体验设计趋势

2020年的设计趋势似乎并没有什么改变,许多趋势仍在发生:无界面模式(chromeless)的设计、手势、渐变、半扁平化、粗大的字体等等,它们仍然存在,并将在2020年继续占据主导地位。 以下是一些...

数据可视化设计——疫情地图

今年春节期间发生的冠状病毒疫情,很多app都上线了疫情地图。疫情地图运用数据可视化设计,帮助大众快速了解当前疫情情况、发展趋势等,今天就来聊聊疫情地图中的数据可视化设计。 什么是数据可视化 数据可视...

初识“数据分析”:用户数据

今天咱们说一下“数据指标”中的第一个类别“用户数据”,对于产品经理来讲,关于用户数据的定义其实很简单,就是“反应用户属性、和用户相关的数据”。 用户数据的定义 对于产品经理来讲,关于用户数据的定义其...

微信和飞书掐架,绝不是抢用户这么简单

不巧言中,只能说各个社交大佬开始真正触及到用户价值背后最敏感的软肉。 1. 事情是这样的:微信把飞书禁了,疑拉取微信用户「关系链」 2 月 29 日,字节跳动旗下办公套件飞书发布官方公告称,飞书相关...

以玩物得志app为例,做翡翠电商行业竞品分析

笔者将目光聚焦至翡翠电商行业,以玩物得志app为例,分析它的业务模式与产品结构,并借以改进笔者所负责的同类产品,找到新的产品发力点。 1 调研概述 1.1 调研背景 在2015年时,翡翠电商行业才开...

知识图谱如何让“人工智能”更智能?

一、为什么人人都谈论的人工智能是不智能的? 1. 自动驾驶这个行业所存在的问题 我们一起先来聊聊自动驾驶这个话题,先说下结论,无论是自动驾驶、机器人还是人工智能的任何领域都高度依赖于历史的数据,并且...

Copyright Your WebSite.Some Rights Reserved.

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!

免责声明:本站所发布的任何网站,全部来源于互联网,版权争议与本站无关。仅供技术交流,如有侵权或不合适,请联系本人进行删除。不允许做任何非法用途!